Свежая инициатива от Госпредпринимательства об ограничении кредитных и депозитных ставок на уровне 12% и 6%, лишь усиливает эту аллегорию. Впрочем, это далеко не первая подобная инициатива, и хочется верить, что и в этот раз худшего не случится.

В данном случае мы вряд ли имеем дело с преднамеренной глупостью или злым умыслом. Экономическая политики в нашей стране во все времена строится на трех китах:

- популизме;

- желании контролировать рыночные процессы в ручном режиме;

- преференциях для избранных.

Поэтому, вместо создания качественных правил ведения игры, экономические чиновники продолжают приказывать ценам снижаться.

Уровень процентных ставок – это цена денег. Такая же, как и цена на картофель, услуги парикмахера или арендная плата. Если у нас рыночная экономика, то цены определяются спросом и предложением. Если мы по каким-то причинам хотим, чтобы цены были другими, нужно оказывать влияние на спрос и предложение. Принудительная установка ставок на уровне ниже рыночного приведет только лишь к дефициту ресурсов.

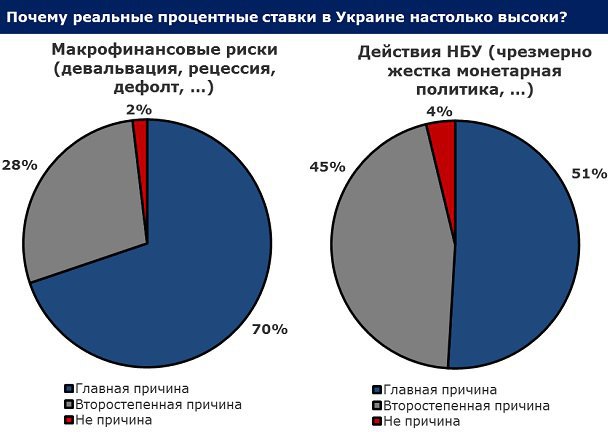

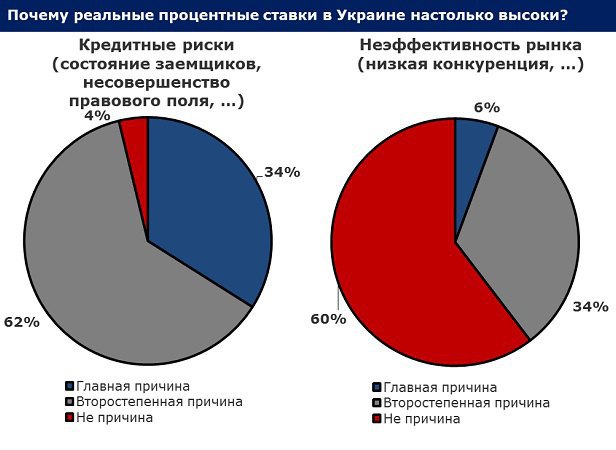

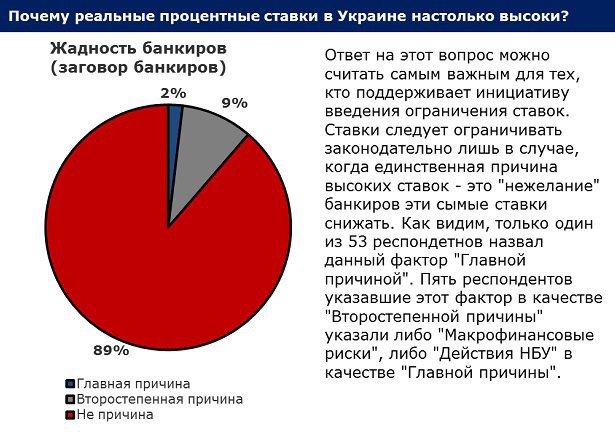

Немного теории: почему в Украине высокие процентные ставки?

Однако, прежде чем думать над тем, как сделать кредитование доступным, стоит разобраться о каких процентных ставках мы говорим. Например, ставка по депозитам на уровне 15% в первом полугодии 2008 года и 15% во втором полугодии 2011 года – это не одно и то же. Добавляем к нашему уравнению инфляцию (вычитаем уровень инфляции) и получаем, что уровень реальных процентных ставок в первом полугодии 2008 года был равен в среднем минус 16%, а в 2011-м в среднем плюс 2,5%.

* Два слова о методологии. В качестве номинальных процентных ставок я взял данные о ставках депозитов для физических лиц сроком на 12 месяцев из данных НБУ. Ставки по депозитам были взяты лишь из-за большего удобства расчетов, чтобы получить уровень реальных кредитных ставок, стоит добавить несколько процентных пунктов к уровню депозитных ставок, столько, во сколько вы оцениваете процентный спред банковской системы. В качестве инфляции было взято среднее геометрическое показателей цен потребителей и производителей. Такой подход имеет ряд теоретических недостатков, однако на практике довольно точно описывает инфляцию для корзины потребления условного среднего класса.

Итак, первый вывод: двузначный уровень номинальных процентных ставок не является тем, на что следует обращать внимание с точки зрения экономической политики. Важен уровень реальных процентных ставок. Согласитесь, брать кредит под 25% при инфляции 20% - это не то же самое, что брать кредит под 25% при инфляции 0%. В первом случае вашему бизнесу нужно вырасти всего на 5% выше инфляции, во втором - на все 25%.

Еще один вывод: уровень реальных процентных ставок зависит от многих факторов, но, в том числе, и от темпов экономического роста. При прочих равных, чем быстрее растет экономика, тем выше темп инфляции, тем больше ресурсов поступает в банковскую систему в виде сбережений и тем выше кредитное качество заемщиков. А риски девальвации, дефолта и т.д. ниже. Итого: реальные ставки будут ниже.

Вторая группа факторов – политика регулятора. Если уровень долгосрочных реальных процентных ставок Национальные банки практически не контролируют, то краткосрочные ставки – всецело в их власти. Вопрос, почему НБУ не наводнит банковскую систему ресурсом до такого уровня, что банкам будет «некуда деньги девать» и уровень процентных ставок опустится до приемлемого для бизнеса уровня? Ответ: курс гривны.

«На пальцах» логика выглядит так: избыточная ликвидность в банковской системе приводит к росту спроса на доллар, значит, к давлению на обменный курс. Так как политика регулятора нацелена в первую очередь на сохранение неизменности курса, то цель «снизить ставки» противоречит цели «сохранить курс». В итоге, более приоритетная цель НБУ побеждает менее приоритетную и монетарная политика остается чрезмерно жесткой.

Если предполагать, что Украина находится на той же планете, что и остальной мир, то общие экономические законы работают и в Украине. На языке макроэкономики высокий уровень реальных процентных ставок у нас объясняется особенностями режима работы фиксированного валютного курса: при девальвационном давлении на курс гривны реальные процентные ставки будут расти, при ревальвационном – падать.

(Детальнее смотрите статью Павла Кухты о «невозможной троице», или мой недавний обзор «Ціна стабільності: фіксований курс і процентні ставки» в pdf-формате).

Исходя из вышеизложенного мне совершенно непонятно, каким образом насильственное ограничение уровня процентных ставок должно снизить стоимость кредитных ресурсов и не привести к ситуации: « – Есть кредит под 10%? – Конечно! – Могу ли я его взять. – Нет». Эта мера не имеет ничего общего с причинами существования высокого уровня процентных ставок в Украине, поэтому и решить проблему не может.

В поисках рационального зерна: что думают эксперты?

С моей точки зрения нелепость инициативы об ограничении процентных ставок (по крайней мере в текущих условиях и на предложенных уровнях) настолько очевидна, что тут и обсуждать нечего. Мало ли еще более «неоднозначных» инициатив генерировали чиновники, хотя бы, последние лет десть. Но что, если я ошибаюсь и не вижу того самого рационального зерна, которое, по всей видимости, видят в госведомстве?

Самый лучший способ проверить, а не ошибаюсь ли я – опросить репрезентативную выборку экспертов. Не 2-5 человек, а 30-50. Не тех, кто по непонятным мне причинам считаются экспертами большинством украинских медиа, но не считаются экспертами в самом экспертном сообществе. Не тех, кто зарабатывает на жизнь поиском аргументов в пользу мнения, озвученного заказчиком, а тех, чье мнение не ангажировано.

Держа все это в уме, я создал анонимный опрос из всего двух вопросов:

- Почему в Украине такой уровень процентных ставок?

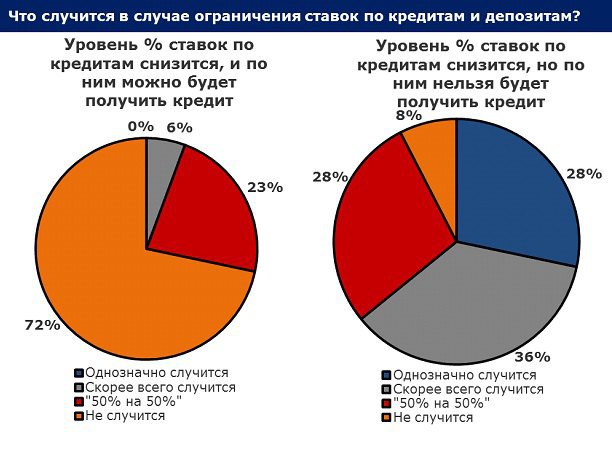

- Что случится в результате реализации инициативы Госпредпринимательства об ограничении ставок.

Запрос был разослан широкому круг моих знакомых и коллег, для которых макроэкономика, монетарная политика и банковская система могут считаться областью экспертизы.

В список из нескольких десятков человек вошли руководители аналитических департаментов, экономисты, аналитики и трейдеры долгового рынка, руководители инвестподразделений в реальном секторе, управляющие активами, выпускники ведущих мировых бизнес-школ, главные редакторы деловых медиа и экономические обозреватели. Напомню, что опрос был анонимным, во избежание конфликта интересов.

Ответы на эти вопросы представлены ниже. Выводы делайте сами.

В качестве аргумента в пользу наличия ограничения на размер процентных ставок по депозитам был указан следующий, заслуживающий (на мой взгляд) внимание аргумент:

«Любой банк может стать членом Фонда гарантирования вкладов и начать привлекать вклады населения независимо от своего финансового состояния. Многие мелкие банки - это пирамида для поддержания которой нужен приток новых денег. Эти банки не могут получать финансирования на межбанке и у них основной источник депозиты. Они завышают ставки по депозитам, а так как они члены Фонда то вкладчики охотно играют в рискованную игру (потерять что-то маловероятно). Из-за "плохих" банков вынуждены подтягивать ставки и нормальные. Из-за этого идет систематичное завышение стоимости привлеченных ресурсов».

P.S. Экселевский файл с данными-резльтатми опроса вы можете скачать по ссылке тут (drive.google) или тут (ex.ua). .