Ситуация радикально изменилась в восьмидесятые годы, когда в Европу пошел северный газ из Уренгоя, а потом – Ямбурга. В 1990 годы газовый экспорт Советского Союза составлял 110 млрд кубических метров в год.

"Наш дом – Газпром"

В 1989 году на базе Министерства газовой промышленности СССР был создан государственный газовый концерн "Газпром", который возглавил бывший министр Виктор Черномырдин. Создание "Газпрома" было своеобразным явлением для советской экономики той поры. Во-первых, он не входил ни в одно из министерств или ведомств и формально мало кому подчинялся. Во-вторых, "Газпром" имел уникальную управленческую правовую конструкцию, которая обеспечила ему преимущества перед другими отраслями. (см. Паппэ Я.Ш. "Олигархи" Экономическая хроника 1992-2000. - М .: ГУ ВШЭ, 2000)

Либерализация российской экономики в начале 90-х привела к ослаблению роли государства в топливно-энергетическом комплексе. Однако развитие нефтяной и газовой отраслей пошло различными путями. Предприятия по добыче и переработке нефти были, в основном, приватизированы, и на их базе возникло несколько крупных частных компаний.

"Газпром" также частично был приватизирован и трансформировался в акционерное общество, где государству принадлежало всего 40% акций. В 1992 году Черномырдин возглавил российское правительство и положил начало формированию варианта унии частной компании с властью за счет участия одних и тех же лиц в деятельности как государственных органов, так и в структурах "Газпрома".

Контролировал ли Кремль "Газпром" или, наоборот, Кремль был политическим филиалом "Газпрома" в период, когда Борис Ельцин был президентом? Ответ на этот вопрос остается открытым до сих пор и ждет своих исследователей.

Для российского газового монополиста, как и в советские годы, главным источником доходов был экспорт газа в Европу. Так, в девяностые годы 75-80% всей выручки "Газпрома" сотавляли поступления от продажи газа в европейские страны. При этом не было практически никаких проблем с расчетами за потребленный европейцами газ, в отличие от стран СНГ, где газовые долги были скорее правилом, чем исключением.

Вот некоторые цифры, которые определяли привлекательность европейского газового рынка для "Газпрома" в данный период: потребление газа в Европе за десять лет выросло на 8%, импорт увеличился в два раза и составил 39% газового рынка западноевропейских стран. По подсчетам автора, в 90-е годы на торговле газом с Европой "Газпрому" удалось заработать примерно 110 млрд дол. (см. Мировой рынок газа: иллюзия или реальность? // Аналитический доклад. – М., ФНЭБ. – 2012. – С.7).

Условия деятельности для "Газпрома" на газовом рынке Европы в рассматриваемый период стали намного более сложными, чем прежде. Это было связано, во-первых, с тем, что страны Восточной Европы начали переходить на рыночные принципы ведения хозяйства и многие из них стали стремиться к вступлению в Европейский Союз. Вторая причина - это процессы либерализации западноевропейского рынка газа. В 1998 году в рамках ЕС была принята Директива по газу. В общем виде либерализация газового сектора представляла собой поэтапное и полное открытие рынка природного газа для свободного и равноправного доступа всех игроков данного сегмента экономики к магистральным, региональным и распределительным газотранспортным сетям и обеспечивала возможность любому конечному потребителю права свободного выбора любого поставщика голубого топлива.

По мнению руководства "Газпрома", основой российского газового экспорта и единственным гарантом надежности и стабильности снабжения газом Европы были долгосрочные контракты на поставку газа с привязкой к стоимости нефти. Преимущества подобных контрактов были очевидны в условиях поступательного роста цен на энергоносители. Но при снижении мировых цен они превратились в "мину замедленного действия" для "Газпрома".

Мечты сбываются?

С приходом к власти в России Владимира Путина (2000 г.) постепенно нефтегазовый сектор превращается в инструмент внешней политики. В середине нулевых годов кремлевские идеологи сфомулировали концепцию "энергетической сверхдержавы", реализация которой призвана была вернуть России геополитическое лидерство как на региональном уровне, так и в глобальном плане. Таким образом, руководство России официально изменило вектор развития страны, сделав четкий акцент именно на экспорт энергетических ресурсов.

Главным плацдармом для газового наступления на Европу должна была стать Украина, через территорию которой проходило до 90% газпромовского экспорта. В результате российско-украинских газовых войн 2006-2009 годов поставки газа в Европу трансформировались из области бизнеса в плоскость международной геополитики. Это стало единственным бонусом "энергетической сверхдержавы".

Взять под контроль украинский транзит так и не удалось, а события последовавшии за Майданом в 2014 году вообще поставили Украину и Россию на грань розрыва всех связей.

В нулевые годы нового столетия ситуация на газовых рынках Европы орпеделялась трендом связанным с падением собственной добычи и увеличением импорта газа. Так, если с 1990 г. по 2005 г. добыча газа в странах Европы выросла на 68%, то уже на 2014 г. падение достигло 47%. Снижение газодобычи произошло, в основном, за счет значительного сокращения добычи Великобританией и Нидерландами. Главная причина этого – истощение запасов голубого топлива.

Третий главный европейский газодобытчик – Норвегия, также испытывает определенные трудности с расширением запасов газа. Но при этом стабильно увеличивает добычу ( за 2009-15 гг. на 7%) и свою долю на европейском рынке газа (увеличение с 19 до 25 процентов). В 2016 г. норвежкая госкомпания Statoil планирует усилить конкуренцию "Газпромом" в Европе.

Доля импортного газа в Европе выросла с 39% в 2000 г. до 63% в 2015 г., и по прогнозам экспертов будет увеличиваться в будущем. Поэтому для стран ЕС проблемы поставок газа приобрели важное значение, особенно в условиях формирования перманентного очага напряженности вокруг транзита российского газа через территорию Украины.

Устойчивый рост потребления природного газа в европейских странах (с 1990 по 2010 гг. увеличение почти в 1,9 раза) и скачок цен на голубое топливо (с 2000 по 2011 гг. - почти в 4,5 раза) создало эйфорию у российской газократии о поступательном движении ЕС к энергетической зависимости от российского газа. В первое десятилетие нового века выручка "Газпрома" от экспорта увеличилась в 2,8 раза по сравнению с предыщим периодом.

Увеличение доли российского газа на европейских рынках (25-30% - в разные годы) оказалось трудновыполнимой задачей. Поэтому "Газпром" предпринимал попытки диверсифицировать свои активы и приобрести акции европейских компаний, занимающихся переработкой, транспортировкой и сбытом энергоресурсов.

В 2005-2006 годах российский президент Владимир Путин на встречах с европейскими лидерами регулярно предлагал формулу: "вы нам - сети, мы вам - месторождения". Но страны ЕС не согласились на подобные предложения страны, которая доказала свою готовность использовать газ как наступательное оружие.

В 2009 году был принят Третий энергетический пакет, продолживший либерализацию энергетического рынка Европы. Его реализация положила конец попыткам "Газпрома» дойти до конечного потребителя в Европе и получить под свой контроль европейские распределительные сети. Более того, российскому руководству в дальнейшем не удалось обменять газ на политическое влияние в Европе.

Имплементация основных директив и регламентов Третьего энергетического пакета формирует новую архитектуру единого европейского газового рынка путем стирания национальных границ, формирования избыточных инфраструктурных мощностей и усиления роли наднациональных регуляторов. Основной "пострадавшей" стороной в этом процессе стал российский "Газпром". Монополия вынуждена была перейти от стратегического партнерства к обычному коммерческому сотрудничеству с европейскими контрагентами.

Ударим диверсификацией по "Газпрому"

Российская трубопроводная экспансия, направленная на исключение украинского маршрута транзита газа в Европу, натолкнулась на жесткую позицию ЕС по соблюдению требований Третьего энергопакета. В результате было прекращено строительство Южного потока, сокращены поставки по Северному потоку-1, под вопросом находится строительство Северного потока-2 и Турецкого потока.

В 2011-14 годах произошло существенное сокращение потребления природного газа в странах ЕС (около 28%), что отрицательно сказалось на объемах экспорта «Газпрома». Кроме того, в этот период началось снижение цен на газ, а в 2014 г. произошел мировой обвал цен на энергоносители. Долгосрочные контракты не застраховали «Газпром» от необходимости снижения цен на поставляемый газ. Отсутствие гибкого механизма реагирования на ценовые колебания вынудило клиентов "Газпрома" решать вопросы снижения контрактных цен в судебных арбитражах. Так, за период с 2009 по 2015 годы контракты были пересмотрены 75 раз. (см. исследование по европейскому газовому рынку). В результате, например, в 2015 году "Газпром" на поставках газа в Европу заработал на 33% меньше, чем в 2013 году, при этом физические объемы экспорта были на 4% больше.

Важнейшим направлением обеспечения безопасности поставок в ЕС стала диверсификация потоков газа. О роли Норвегии в этом процессе речь шла выше. Постепенно увеличивается рыночная доля поставок по подводным трубопроводам из Алжира и сжиженного природного газа (СПГ) из Катара. В частности, Алжир планирует в 2016 г. увеличить экспорт в страны Южной Европы на 15%. Катар, лидер мирового экспорта СПГ, занимает долю в 5% на европейском рынке газа.

Сжиженный газ в последнее время превратился в один из приритетов в энергетической политике ЕС. "Мы хотели бы создать все необходимые условия для СПГ, так как чувствуем, что он становится глобальным сырьевым товаром. При этом цены на СПГ чрезвычайно конкурентны, и мы хотели бы воспользоваться этими преимуществами...", - заявил в феврале 2016 г. Mарош Шефчович, зампредседателя Еврокомиссии по энергетическому союзу.

За последние годы в странах ЕС построен 21 терминал для приема СПГ, регазификационная мощность которых покрывает более 40% импортных потребностей. Наряду со строительством приемных терминалов, активное развитие получает сеть интерконнекторов (газопроводов-перемычек), которые должны обеспечить странам ЕС либо прямой доступ к СПГ, либо опосредованно, через газовые хабы.

Весной 2016 г. начались первые поставки СПГ из США, которые в будущем могут составить конкуренцию "Газпрому" в Европе. Российское "увлечение" строительством газопроводных "потоков" ведет к увеличению себестоимости экспортного газа. Сегодня она сопоставима со сланцевым СПГ из Америки. Единственное, что сдерживает экспансию американского сжиженного газа в Европу, - это падение цен на голубое топливо.

Еще одним напрвлением диверсификации поставок должна стать реализация проекта Южный газовый коридор (газопроводы TANAP и TAP) , который предусматривает транспортировку 10 млрд. кубометров азербайджанского газа из Каспийского региона через Грузию и Турцию в Европу, с последующим увеличением до 20 млрд. Ввод в действие газопроводов планируется на 2020 год.

Комплексный характер действий ЕС по обеспечению безопасности поставок газа имеют долгосрочный характер, но уже сейчас они приносят положительные результаты. При этом учитывается проблемный характер поставок российского газа, и подготавливаются сценарии на случай возникновения кризиса в поставках. Так, в 2014 г. были разработаны кризисные модели перекрытия транзита газа через Украину и полного прекращения подачи российского газа в Европу.

Как известно, газ из России поступает в Европу по трем основным трубопроводам. Примерно половина прокачивается по территории Украины, еще около 30 % через Беларусь и 16 % по дну Балтийского моря через "Северный поток". Зависимость европейских стран от поставок этого российского энергоносителя разная. Для стран Восточной и Центральной Европы она колеблется от 50 до 100%. Именно этот регион составляют наиболее уязвимые зону ЕС.

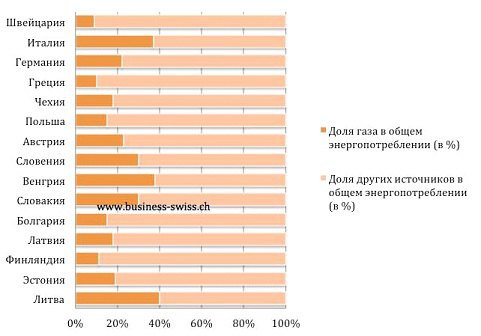

Чтобы оценить всю картину, необходимо знать, какую роль играет газ в совокупном энергопотреблении. Иными словами, зависимость Европы от России вычисляется путём умножения общей доли поставок газа из РФ в Европу на долю газа в совокупном энергопотреблении.

График 1: Фактическая зависимость Европы от газа:

Выводы на основании кризисных сценариев были сделаны следующие:

- компенсировать газ, поступающий через Украину, вполне возможно. На мировых рынках газа предостаточно, и его можно доставить в страны ЕС.

- полное прекращение поставок газа из России привело бы к значительному повышению цен на него, правда, разному в разных странах.

Таким образом, российский газ утратил роль стратегического источника для энергопотребления Европейского Союза. Вопрос о том обойдется или нет Европа без газа из России, который так часто задают российские медиа, утрачивает свою актуальность. На повестке дня другая тема: будут ли конкурентными цены "Газпрома" на газовых рынках Европы.