Галина Пахачук 19 лет проработала в "Ощадбанке" - начиная от заведующей сберкассой до зампреда и главного казначея госбанка. С 2002 по 2005 заведовала госдолгом в Минфине. В 2005 году покинула ведомство из-за конфликта внутри министерства. До 2011 года Галина Пахачук работала в Шевченковской райадминистрации Киева, а затем снова вернулась в Минфин.

- Опишите процесс покупки казначейских обязательств (КО) пошагово.

- Все предельно просто. Сначала гражданину надо определиться, покупает он или не покупает эту ценную бумагу. Затем найти отделение "Ощадбанка", где продаются КО. Долговую бумагу будут продавать около 500 филиалов банка. Информация о точках продаж будет и у нас на сайте Минфина, и на сайте НБУ, и на сайте "Ощадбанка".

Для покупки будут нужны наличные или безналичные доллары. Паспорт не нужен, если вы покупаете бумаги на сумму до 150 тыс. гривен в эквиваленте.

Купоны отрезаются кассиром банка, по самостоятельно отрезанным купонам доходы не выплачиваются

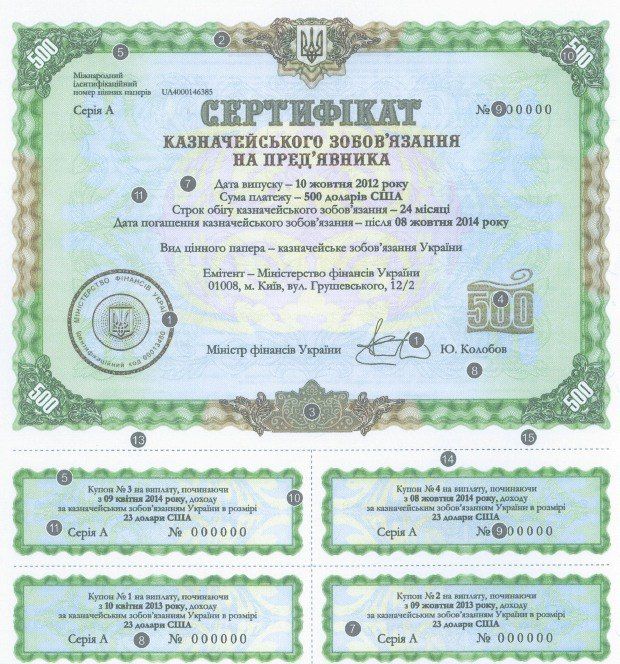

Номинал бумаги $500, срок обращения - два года. Начало продаж планируется на 10 октября. КО будут продаваться по курсовой стоимости, установленной Минфином. Сначала это будет номинальная цена ($500), а затем раз в ХХ дней эта цена будет изменяться, увеличиваясь на сумму накопленных процентов. Каждые полгода человек будет получать купонный доход – из расчета 9.2% годовых, а это - 23$ с каждого сертификата КО. При этом в "Ощадбанке" будут отрезать от КО один купон (всего их четыре). Обращаю внимание, что купоны отрезаются кассиром банка, по самостоятельно отрезанным купонам доходы не выплачиваются. Дата погашения первого выпуска - 8 октября 2014 года.

- Может инвестор не бегать каждые полгода в банк, а обменять бумагу со всеми купонами на деньги уже спустя два года?

- Конечно, можно. В течение года после даты погашения можно будет получить деньги. То есть покупаете бумагу и приходите после 8 октября 2014 года, но до 8 октября 2015. Получите обратно свои $500 плюс $92 купонного дохода.

- Сколько таких КО может купить один человек. Есть ограничения?

- Ограничений нет. Разве что нужно будет предъявить паспорт и идентификационный код, если сразу покупаете КО на крупную сумму - свыше 150 тыс. гривен.

- Как коммерческие банки смотрят на инициативу Минфина? КО - это же конкуренция для привычных валютных депозитов?

- Мы работаем не для банкиров, а для граждан. И для людей КО - это новый и надежный инструмент сбережений. Банки альтернативы не предлагают, депозиты на два года встречаются очень редко. К тому же банкиры не жалуются. Они могут использовать наши ценные бумаги в своей деятельности. Например, выдавать кредиты под залог таких бумаг.

Средняя ставка по долларовым депозитам в коммерческих банках - 8,1% годовых. Но речь идет о годовых депозитах. Здесь бумаги двухлетние под 9,2% годовых, но при этом у вас есть возможность в прямом и переносном смысле "стричь купоны" - получать проценты по бумагам каждые полгода.

Более того, "Ощадбанк" в случае необходимости будет готов выкупить у гражданина КО по цене не ниже номинала. То есть никаких покупок с дисконтом 70% или даже 30% не будет. Мы это предусмотрели, чтобы никто не смог обмануть неопытного участника рынка ценных бумаг.

- Было несколько попыток выпускать такие бумаги. Почему они не были удачными?

- Впервые в 2002 году попытались разместить ценные бумаги на сумму 200 млн гривен. Но тогда доходность бумаг была "ниже рынка". И такие КО никого не заинтересовали - весь тираж "Ощадбанк" выкупил в свой портфель.

В 2009 году произошла почти такая же история. Хотя на момент выпуска ставка была привлекательная, но помешал конфликт между Администрацией Президента Виктора Ющенко и Кабмином Юлии Тимошенко. Постановление Кабмина то приостанавливали, то снова оно вступало в действие. В результате продажа не пошла.

В этот раз нет проблем ни с политической, ни с экономической составляющими, ни со ставкой доходности – она стимулирующая.

- Сколько денег собирается привлечь Минфин?

- Будет две серии ("А" и "В") по $100 млн. каждая. Вторую серию запустим после окончания продажи первой серии. Если дело пойдет, будем делать новые выпуски.

- Экономисты говорят, что у населения не менее $60 млрд. в наличной форме. Сколько из этих денег в долгосрочной перспективе можно привлечь в бюджет?

- В мире в развивающихся странах 11-12% суверенного долга - в собственности населения. Это много. В более развитых странах у граждан на руках всего 4% долга страны. Просто в развитых странах действуют пенсионные накопительные системы, страховая медицина. Люди вкладывают деньги в эти инструменты.

Если исходить из этих цифр, то даже 10% от 500 млрд грн госдолга - это 50 млрд грн ($6,2 млрд). Если брать процент только от внутреннего, то это примерно в два раза меньше.

- Как вы собираетесь побороть недоверие людей к ценным бумагам государства?

- А мы с вами это недоверие и формируем – неточностью подачи информации, недоверием или просто непрофессиональной полемикой.

- Но есть же печальный советский опыт...

- Опять же, не надо пугать людей советским опытом. Это совершенно разные экономические отношения были. По ценным бумагам СССР не расплатились из-за того, что перестало существовать мощное государства. В результате компенсации по советским ценным бумагам выплачивали уже позже, точно так же как и компенсации по советским депозитам.

Но если брать историю госзаймов, то они разную историю имели. 1946-66 годы - это одна история. Люди действительно получали вместо зарплаты государственные бумаги, чтобы эти деньги пошли на развитие страны после войны.

После революции и Гражданской войны 1917-22 годов тоже были займы на восстановление страны.

А после 1966 года начались новые займы, но уже совсем с другой целью - чтобы «связать деньги» перенаправить отложенный покупательский спрос. Потому что деньги у людей были, а товаров на полках магазинов не было. И многие несли или на сберкнижку, или в облигации. Тут был еще и элемент азарта, потому что выплата дохода обеспечивалась через систему розыгрышей по номерам облигаций.

В 1982 году облигации 1966 года меняли на новые долговые бумаги. И это был очень успешный обмен.

А дальше уже пошли глобальные процессы, которые связали экономику, геополитику, политику... Это не вина финансовых инструментов, что выплаты по советским бумагам не были сделаны вовремя.

Но вернемся к истории независимой Украины. Прошло 20 лет - был ли хоть один случай, когда государство Украина не расплатилось с внутренними инвесторами по государственным ценным бумагам? Не было такого и, надеюсь, не будет.

- Зачем правительство запускает такой инструмент как КО?

- Чтобы деньги работали. Деньги должны быть на счетах, а не "под подушкой". В СССР 60% народного хозяйства получали кредиты за счет привлеченных вкладов Сберкассами. Абсолютно правильно Нацбанк Украины вводит ограничения на наличное денежное обращение. Потому что 300 млрд грн вне банков в наличном виде, еще в долларах США оценочно $70 млрд.

Привлеченные деньги идут на финансирование бюджетных расходов. Многие говорят: пускать деньги в бюджет - это плохо. А я предлагаю посмотреть на опыт других стран и на состояние мировой экономики.

- То есть государство пытается подстраховаться на случай, если корпоративный сектор перестанет одалживать деньги Украине?

- Для меня как для специалиста в сфере госдолга есть только два рынка заимствований - внутренний и внешний. И нам все равно кто даст нам деньги - банк, корпорация или физлицо.

Кроме того, важно иметь ресурсы в разных валютах и на разные сроки. И важна, конечно, стоимость.

Поэтому наша цель - сделать новый инструмент популярным среди населения.

- Правильно ли я понимаю, что будут бумаги и в других валютах?

- Да, мы рассматриваем привлечение в долларах США как временную меру в ближайшие три года. Насчет евро я не готова говорить, но в гривне бумаги будут обязательно. Потому что в структуре нашего долга доллар США составляет 31%, гривна - 45%, 18% - это специальные права заимствований и в евро - только 4,2%.

- Экс-министр финансов Пинзеник говорит, что одна из главных проблем Украины - это большой госдолг. Вы согласны с этим?

- Мы уже специально разместили на сайте Минфина диаграмму с соотношением долга к ВВП. Если бы мы были в Еврозоне, то мы были бы в пятерке стран с самым низким уровнем долга по отношению к ВВП.

Поэтому когда нас сравнивают с Грецией... У Греции - $1,3 трлн внешнего долга, а у нас $26 млрд внешнего долга. Ну разве можно сравнивать? Дайте нам триллион - и мы сделаем все дороги, дома, закупим самолеты... Горы свернем!

- А вы сами собираетесь инвестировать в казначейские обязательства?

- Да, я буду приобретать. Весь вопрос в том, хватит ли сбережений...