Однако, с начала 90-х экономика Японии впала в затяжной кризис, в результате которого экономический рост в стране практически прекратился. Доля Японии в мировом ВВП сократилась за последние двадцать лет примерно в два раза, а недавно её потеснил со второго места в мире по ВВП другой азиатский гигант – Китай. Что же такого произошло в сверхдинамичной и быстрорастущей японской экономике? И не грозит ли то же самое и другим странам, следующим азиатской модели развития – особенно, Китаю?

Азиатская модель

Суть восточноазиатской модели догоняющего развития состоит в перераспределении финансовых ресурсов от потребления к инвестициям. Основной механизм – искусственно заниженная процентная ставка в банковской системе. Из-за неё население, чьим основным инструментом накопления сбережений являются депозиты, получает на свои сбережения низкий доход. В то же время, ставка по кредитам также устанавливается на низком уровне. Это даёт бизнесу дешёвые средства для запуска тех или иных инвестиционных проектов. В результате, инвестиции – создание новых и расширение существующих производств и объектов инфраструктуры – растут ускоренными темпами. В странах, бедных капиталом, в которых новые производства дают большую отдачу, а объекты инфраструктуры критически необходимы, этот подход очень эффективен и приводит к высоким темпам экономического роста.

Для западных экономистов такой способ развития долгое время представлял (а для многих и продолжает представлять) загадку. Согласно стандартной экономической теории, низкие процентные ставки должны приводить к высокой инфляции, которая стала бы снижать темпы роста реального ВВП и вынудила бы центральный банк, в конечном счёте, поднять ставки. Однако, азиатские страны десятилетиями одновременно поддерживали низкие процентные ставки и низкую инфляцию. Всё дело, как выяснилось, в отрицательном «эффекте богатства». Из-за низкой доходности сбережений, население оказывается вынуждено сберегать больше, чтобы накопить на те или иные будущие расходы. В результате, норма сбережения в азиатских странах оказывается очень высокой, а потребление – относительно низким. Например, норма сбережения в Китае уже больше двух десятилетий в два раза выше нормы сбережений в Индии, сравнимой с Китаем по уровню развития.

Азиатская модель имеет два изьяна.

Во-первых, она зависима от внешнего спроса и значительная часть создаваемых в рамках неё производств ориентирована на иностранного потребителя. Причина очевидна – угнетённое из-за этой же модели внутреннее потребление не может обеспечить достаточного спроса на продукцию ускоренно растущей промышленности.

Во-вторых, в какой-то момент количество инфраструктуры и объектов промышленности становится достаточным, а потом и избыточным. Доходность бизнеса падает и начинаются поиски новых способов приложения дешёвого финансирования. Как правило, это приводит к росту спекуляций на рынках тех или иных активов. В Японии 80-х, как и в современном Китае, таким активом стала недвижимость.

Долговой кризис в Японии

К началу 90-х, на рынках японской недвижимости и земли надулся грандиозный спекулятивный пузырь. На пике цен земля в Японии стоила дороже, чем земля на всём остальном Земном шаре вместе взятом! Естественно, такой уровень цен никак не был оправдан экономически, и в 1991 году пузырь лопнул. С тех пор, цены на землю упали более чем в два раза, а на недвижимость – местами в 10-100 раз.

Раздутие цен на недвижимость и землю сопровождалось постоянным кредитованием под их залог, раздвувавшимся вместе с ценами. После резкого схлопывания цен, заёмщики – а это была большая часть японских компаний и банков, а также значительная часть домохозяйств – оказались по уши в долгах, значительно превышавших их активы: их финансовые балансы стали отрицательными.

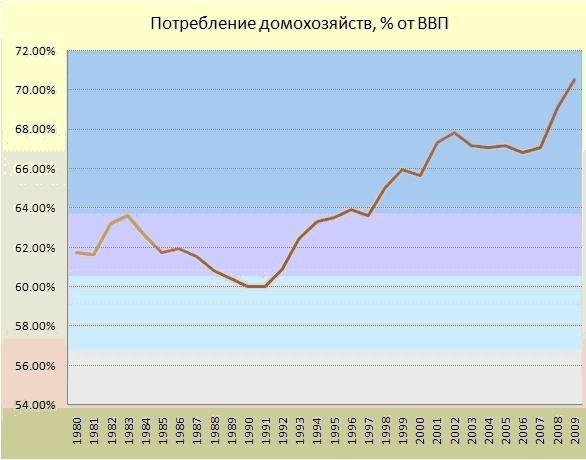

Следует заметить, что подобный финал является вполне логичным окончанием периода сверхбыстрого роста на «инвестиционных стероидах». Экономика оказывается, в конечном итоге, слишком несбалансированной и начинает, подобно маятнику, возвращаться в более уравновешенное состояние. В Японии это выразилось в постепенном росте доли потребления в ВВП до уровней, более нормальных для современной развитой страны. Весьма вероятно, нечто подобное случится и в Китае.

Источник: Банк Японии

Доля потребления населения в ВВП Японии до кризиса и после него.

Кошмарное состояние балансов банков, корпораций и населения привело к т.н. делевереджингу (deleveraging) –возврату долгов и снижению уровня закредитованности. Теоретически, это могло бы произойти через череду банкротств. Краткосрочный шок для экономики был бы огромен, и ВВП, скорее всего, резко и сильно бы упал. Но тяжкое наследие предкризисного бума было бы таким образом ликвидировано, и сбросишая с себя бремя лишнего долга экономика быстро вернулась бы к росту.

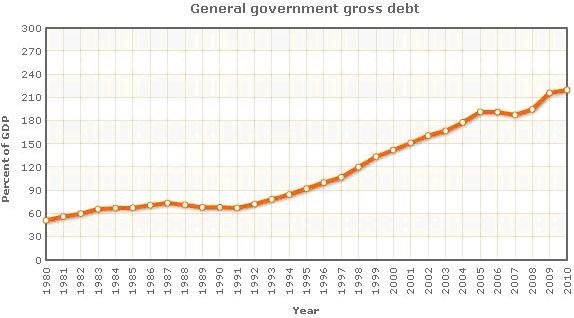

Второй вариант – постепенное возвращение долгов. Здесь нет шока, но ситуация, когда все возвращают долги и никто не берёт новых, означает снижение совокупного спроса в экономике. Это, в свою очередь, приводит к падению ВВП, просто растянутому на многие годы, а не единоразовому. В конечном итоге, можно сползти на всё те же шоковые уровни, просто растянув этот процесс на длительный период. Единственным способом избежать подобного стало наращивание дефицита бюджета и государственных расходов. Фактически, японское правительство стало перебирать на себя закредитованность частного сектора.

Источник: indexmundi.com

Государственный долг Японии.

За 20 лет после кризиса уровень японского госдолга вырос до 200% ВВП. Политики периодически пугались этого и пытались составить планы по сокращению госдолга. В 2005-2007 гг. это сокращение даже началось, но кризис 2008-го, обваливший внешний спрос, подкосил эту тенденцию. И вот, нынешнее правительство Ёсихико Ноды решило взяться за проблему всерьёз.

Природные и техногенные катастрофы также не способствуют росту японской экономики

Есть ли выход?

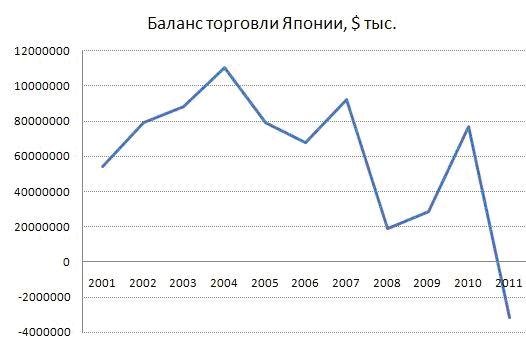

Основной причиной такого рвения, судя по всему, является постепенное неумолимое сокращение баланса текущего счёта. Баланс торговли Японии постепенно сокращается и в 2011 году впервые за многие годы стал отрицательным.

Источник: Банк Японии

Неумолимый рост йены, нарастающая конкуренция со стороны других стран Восточной Азии и продолжающаяся ребалансировка в сторону потребления – всё это постепенно сокращает баланс текущего счёта. Однако, Япония – страна хронически дефицитного бюджета и гигантского госдолга, которая держится на том, что источники их финансирования находятся полностью внутри страны. Если баланс текущего счёта станет отрицательным, дефицит бюджета, по определению, будет частично финансироваться заимствованиями за рубежом. Это, скорее всего, станет концом всей долговой эпопеи – дело пойдёт к дефолту.

Каковы же планы властей? Они настойчиво и упорно пытаются откатить назад результаты ребалансировки. Сокращение госдолга собираются профинансировать повышением в два раза налога на потребление. В качестве пилюли для избрателей предлагается сильное сокращения заработных плат в госсекторе. Кроме того, корпоративный сектор активно тормозит рост заработных плат. Это единственный способ для экспортно-ориентированных японских компаний остаться конкурентоспособными на фоне растущей йены и все более сильной конкуренции на внешних рынках.

Такое поведение, однако, угнетает внутреннее потребление, а, значит, консервирует зависимость от внешних рынков, ведь инвестиции, ориентированные на внутренний рынок, также оказываются угнетены.

Таким образом, источниками роста, способного заместить выпадающие госрасходы, оказываются лишь инвестиции, ориентированные на внешние рынки, и экспорт. Реально ли ожидать какого-либо всплеска в первых? Вряд ли, ведь конкуренция на внешних рынках никуда не исчезает, йена остаётся высокой, а внешний спрос, на фоне кризиса в Еврозоне и проблем в Китае – относительно слабым и ненадёжным. В таких условиях у японских компаний нет каких-то особых стимулов для наращивания инвестиций как внутри страны, так и в других странах – что, через увеличение положительного баланса текущего счёта, было бы не менее полезным в данной ситуации.

Остаётся только экспорт, т.е. Япония будет пытаться выгрызть больший кусок и так сжимающегося пирога внешнего спроса. Предположительно, у двух других мега-экспортёров современности – Германии и Китая.

То же, что она не сможет выгрызть, страна ощутит в виде отсутствующего роста, либо рецессии. Следует учитывать, что дефицитные страны (в первую очередь, США), которые и обеспечивают основную часть того самого внешнего спроса, тоже тяготеют к ребалансировке и улучшению баланса торговли в свою пользу. Профицитные же Германия и Китай, пока что, ей сопротивляются (хотя в последнем и есть определённые подвижки, вряд ли они в ближайшее время коснутся критически важного внешнего сектора).

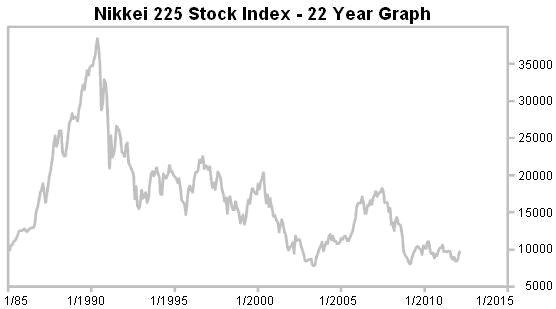

На фоне всего этого перспективы Японии выглядят неутешительно. Собственно, слово можно предоставить основному фондовому индексу страны – Nikkei 225:

Источник: forecast-chart.com