Водночас підвищення ставок рентної плати за користування надрами для видобування природного газу в Україні призводить до зростання ціни на блакитне паливо, що для енергомісткої української економіки породжує довжелезний ланцюг проблем, пов’язаних із забезпеченням прийнятного рівня конкурентоспроможності виробленої продукції.

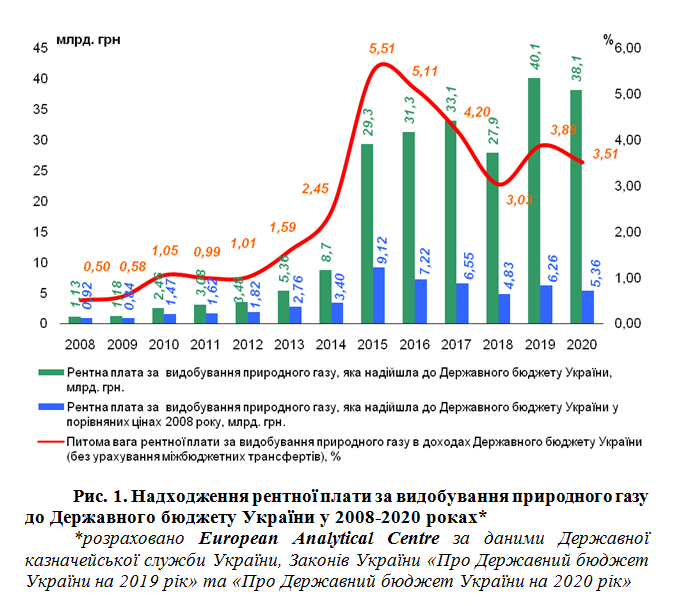

У 2008-2018 роках в динаміці номінальних надходжень рентної плати за користування надрами для видобування природного газу до державного бюджету України в цілому спостерігалася висхідна тенденція за винятком 2018 року, коли зменшення рентної плати за видобуток природного газу до основного фінансового фонду держави було зумовлено зростанням частки даного виду рентної плати, яка спрямовувалася до місцевих бюджетів. Якщо у 2008 році до держбюджету надходило 1,13 млрд. грн. рентної плати за видобуток природного газу, у 2013 році – 5,36 млрд. грн., у 2016 році – 31,3 млрд. грн., то у 2018 році – 27,9 млрд. грн. (рис. 1).

За період, що аналізується, найбільш стрімко надходження рентної плати до держбюджету зросли у 2015 році порівняно з попереднім роком (на 20,6 млрд. грн.). У 2019 та 2020 роках згідно схвалених проектів держбюджету прогнозується надходження рентної плати за видобуток природного газу у сумі 40,1 млрд. грн. та 38,1 млрд. грн. відповідно.

Виходячи з ретроспективного аналізу надходжень даного виду рентної плати до держбюджету та прогнозу надходжень на 2019 та 2020 роки, можна констатувати наступне: питома вага рентної плати за видобуток природного газу в доходах держбюджету (без врахування міжбюджетних трансфертів) коливалася в інтервалі 0,5-5,51%. Тобто надходження рентної плати за видобуток природного газу не є критично необхідною складовою доходної частини держбюджету, але значною мірою визначає видаткову складову, оскільки зростання ставок рентної плати за видобуток даного вуглеводню прямо корелює з динамікою цін на блакитне паливо, що вимагає збільшення суми субвенцій місцевим бюджетам на надання пільг та житлових субсидій на оплату природного газу.

Більше того, зростання вартості блакитного палива мультиплікативним чином впливає на збільшення матеріально-енергетичної складової затрат на виробництво продукції, що звужує інвестиційні можливості суб’єктів господарювання та не дає змоги підвищувати заробітну плату працівників, а це у свою чергу відповідним чином впливає на платоспроможний попит населення на споживчому ринку і на рівень ділової активності.

Тому окремі законопроекти, які спрямовані на звільнення від сплати рентної плати за видобуток тієї частини природного газу, що спрямовується на задоволення потреб населення, не підірве податкову базу наповнення державної скарбниці у 2020 році, а навпаки дасть додатковий імпульс економічному зростанню, оскільки послабить «енергетичні пута» як для суб’єктів господарювання, так і для домогосподарств.