В то же время, инвестиционные потоки начинают все сильнее перераспределяться в пользу Азии и США, где в ближайшее время может быть поднята учетная ставка Федеральной резервной системы США, а в Китае отменен налог на прибыль, что автоматически превращает Поднебесную в крупнейшую в мире оффшорную зону.

Уже сегодня Украина начинает испытывать дефицит не только финансовых, но и трудовых ресурсов. В 2016 году ВВП на душу населения будет на уровне $2000. Вместе с тем в Румынии, одной из беднейших европейских стран, этот показатель на уровне $6000, Венгрии – $10 000, и в Польше – около $15 000. Исходя из мобильности рабочей силы, миграция из Украины будет быстро увеличиваться и территория останется с гораздо меньшим количеством наиболее активного населения.

Одновременно инвестиционная привлекательность страны продолжает оставаться на низком уровне и в отношении других стран демонстрировать тенденцию к ухудшению. Основной причиной такого положения дел является чрезмерная налоговая нагрузка и отсутствие системы защиты прав собственности инвесторов. Уже сегодня необходимо провести налоговую реформу с целью оптимизации как административного состава налоговой службы, так и перечня обязательных фискальных платежей. Вполне рациональной выглядит отмена налога на прибыль, чтобы использовав положительный опыт Китая и трансформировать НДС в налог с продаж или оборота по примеру США.

Данные трансформации должны стать определяющей целью для Украины, цементирующей в перспективе модель экономического роста. При этом трансформация налоговой системы может стать одним из механизмов ускорения экономического развития и повышения показателей развития человеческого капитала в стране.

Основой экономического роста является формирование новых предприятий и развитие новых сфер бизнеса. Как известно, капитал – это стоимость приносящая прибыль, соответственно владельцы капиталов направляют их в те регионы, где они могут не только безопасно инвестировать, но и получать прибыль. В современных условиях, объем прибыли, в первую очередь, зависит от размеров обязательных налоговых платежей и возможностей рынков сбыта товаров и услуг. Информационная глобализация, в частности развитие ИТ сферы, формирует новые правила игры, когда продукция реализуется непосредственно на глобальном рынке и на первый план выходит система налогообложения, соответственно которой осуществляется деловая активность.

Главным препятствием для реализации инвестиционно-инновационного глобального развития Украины является высокое налоговое давление. Уже сегодня целый ряд мировых брендов в сфере информационных технологий ищут оптимальные для своей деятельности условия. Поэтому если Украина рассчитывает на рост экономики путем привлечения инвестиционных ресурсов, то необходимо кардинально менять налоговую систему и в частности как вариант ввести налог с оборота со всех субъектов хозяйствования по ставке 10% в случае параллельной отмены налога на прибыль и 5% – при дальнейшем действии традиционных правил налогообложения финансовых результатов.

Сохранение налога на прибыль возможно лишь при условии низкого значения налога с оборота, поскольку в противном случае это будет провоцировать бизнес для оптимизации базы налогообложения финансовых результатов. Вместе с тем, низкая ставка налога с продаж позволит увеличить базу из-за обнародования компаниями части своих теневых доходов и ускорения темпов экономического роста, а также улучшения инвестиционной привлекательности.

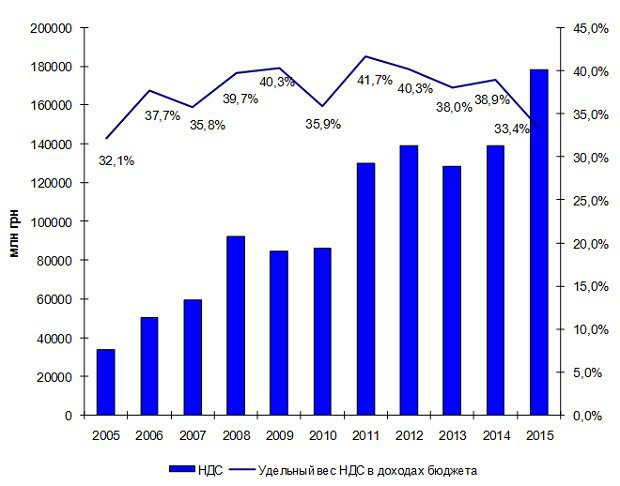

Потенциал поступлений по НДС сегодня колеблется в пределах 180-190 млрд. грн. (рис. 1). При этом от налога на прибыль предприятий поступает только 40 млрд. грн. В сумме потенциал этих двух фискальных платежей составляет 220-230 млрд. грн. или треть доходов Государственного бюджета Украины. Ликвидируя НДС и налог на прибыль предприятий государство автоматически снижает фискальное давление на экономику до 25% при текущем размере валового внутреннего продукта, а при выходе национальной экономики из тени – до 18-20%, что является среднеазиатским уровнем.

Рис. 1. Динамика поступлений НДС в Государственный бюджет Украины (рассчитано по данным Государственной службы статистики Украины)

Как известно, азиатский регион сегодня является наиболее инвестиционно привлекательным и, в первую очередь, это связано с низким фискальным давлением и дешевой рабочей силой. Учитывая это, Украина, для того чтобы конкурировать на мировых рынках инвестиционных ресурсов, должна создать как минимум условия, которые бы повторяли азиатский подход. В лучшем случае необходимо сформировать гораздо более благоприятную деловую среду для ведения бизнеса, и, в частности, снизить фискальные изъятия из ВВП до 10%.

Кроме того, за счет ликвидации схем оптимизации НДС и налога на прибыль, откатов за возмещение капиталы компаний увеличатся как минимум на 200 млрд. грн (80 млрд. грн составляют теневые операции с НДС и не менее 20 млрд. – «рента» за возмещение и еще почти 100 млрд. грн находится в теневом обороте по налогу на прибыль). Если эти деньги вывести – они приведут к резкому повышению ликвидности бизнеса, снижению нагрузки на оборотный капитал, оживят внутренний рынок и увеличат прибыль компаний примерно на 60%. Кроме того, компании получат также и инвестиционные ресурсы, которые можно будет использовать для капиталовложений и развития национальной экономики.