Згідно рейтингу «Paying Taxes», який складений Всесвітнім банком згідно з аудиторською компанією «PriceWaterhouseCoopers», українська податкова система є найбільш обтяжливою у світі. Нижче України у рейтингу розташована тільки Білорусь. У спробах реформувати податкову систему українські фахівці традиційно звертають свою увагу на досвід країн Балтії та Грузії. Визнаючи безумовні успіхи цих країн у побудові ефективної податкової системи, ми все ж пропонуємо подивитися на Схід та звернути увагу на одну з республік колишнього СРСР — Казахстан.

Казахстан за чисельністю населення майже у 2,5 рази менший за Україну, але при цьому валовий внутрішній продукт Казахстану оцінками Міждержавного статистичного комітету співдружності незалежних держав склав у 2014р. - 38711,9 млрд.тенге (212,2 млрд. дол) проти 130,9 млрд.грн (99,4 млрд.дол) в Україні. Таким чином, середній громадянин Казахстану виробляє майже у 6 разів більше доданої вартості, ніж середній українець.

Така статистика вражає ще більше, якщо взяти до уваги, що у 1992 році номінальний ВВП України був вищий за аналогічний показник Казахстану в 7,5 разів. Податкова реформа, яка активно проводилася у Казахстані у період з 1992р. по 2009р., значно реформувала умови функціонування бізнесу та сприяла забезпеченню максимального надходження податків до бюджету. За цей же час в Україні активно працювали так звані “державні платформи-майданчики”, яки були справжніми «конкурентами» державному бюджету за розміром та систематичністю надходжень. Таке явище, як “податковий компроміс”, запроваджене законотворцями на початку 2015 року в Україні, є показовим та вкрай нетиповим для світової економіки: держава фактично визнала існування другого альтернативного бюджету.

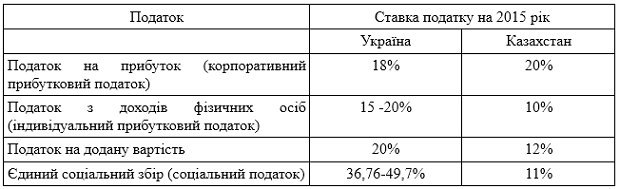

Податкова система Казахстану розвивалася іншим шляхом: система сприяла зниженню розміру податків, зменшенню їх кількості та зробила податки фактично конкурентоспроможними з існуючими тіньовими схемами оптимізації. Зміни торкнулися оподаткування прибутку, додаткової вартості, оподаткування заробітних плат тощо. Спрощення системи оподаткування заробітних плат поряд із української практикою не може не вражати. Ставка єдиного соціального збору в Україні станом на 2015 рік має шкалу у 67 ступенів (у залежності від класу професійного ризику), яка коливається від 36,76% до 49,7% на фонд оплати праці. У Казахстані в той же час розмір соціального податку (який є аналогом ЄСВ) складає 11% для всіх роботодавців.

Фіскальний підхід до оподаткування доходів громадян в Казахстані також вражає своєю простотою — 10% до усіх доходів (окрім депозитів, що оподатковуються за ставкою 5%). Казахи відмовилися від диференційованих підходів, поділу на активні та пасивні доходи. Прозорість та легкість обчислення — головні відмінні якості податків Казахстану. А ще — обов'язковість сплати податків для всіх платників. Податкова реформа у цій країні разом із зниженням ставок податків, значно зменшила пільги по ним. За рахунок такого, на перший погляд, непопулярного кроку, значно зросла база оподаткування. Одночасно збільшилася відповідальність за застосування “сірих схем”. Зараз у Казахстані вони майже відсутні та вкрай криміногенні — це дуже невигідно та небезпечно.

Ставка податку на додану вартість, який складає в Україні 34% бюджетних надходжень, в Казахстані менша майже удвічі — 12% проти 20% в Україні. Проте питома вага ПДВ з товарів, вироблених в країні в Казахстані на рівні 15,4%, а в Україні — на рівні 18,8% від загального обсягу податкових надходжень. Ці цифри свідчать про те, що податки — це дуже гнучкий інструмент, який потребує фахового застосування. Завдання податків не тільки формування дохідної частини бюджету на короткий термін, але й стимулювання розвитку економіки у довгостроковому періоді. Може саме тому у Казахстані вже кілька років планують державний бюджет на 3 роки вперед?

З 1 липня 2015 року в Україні починають застосовуватися у повному обсязі ПДВ-рахунки, аналог яких у світовій практиці запроваджено лише у Азербайджані та Болгарії. Практика застосування цих рахунків свідчить про великі проблеми, пов'язані із заморожування оборотних коштів підприємств, про уповільнення розвитку бізнес структур. Чому ж із досвіду податкового регулювання різних країн світу ми обрали той, на якому вже зазнала проблем економіка інших країн? Чому нас не бентежить той факт, що цей досвід не поширюється у країнах з високою податковою культурою? Мабуть тому, що електронні ПДВ - рахунки дають гарний короткотривалий результат, дозволяють забрати з бізнесу податки трохи раніше, трохи більше та не віддавати за жодних обставин назад. Мабуть тому, що рушійні сили, які наполягли на впровадженні цієї процедури адміністрування, не мають довгострокових планів. Шлях реформування податкової системи, яким прямує Казахстан, не є таким швидким. Але невже “казахське диво”, яке ми спостерігаємо вже майже десятиріччя, не додасть нам впевненості у тому, що податковий тягар треба хоч трошки послабити, щоб бізнес в Україні почав розвиватися, а не виживати.

Порівняння основних податків України та Казахстану

Стаття написана у співавторстві з Анною Ярмак