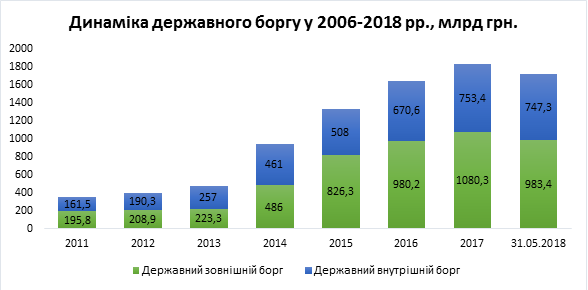

Протягом останніх років Україна нарощувала рівень боргу з різким його збільшенням у 2014 р. - 2016 р. Певне зниження навантаження за 5 місяців 2018 р. пов’язане з тим, що держава фактично більше погашала зобов’язань, ніж залучала нових. Вплинуло також зміцнення курсу гривні на 7% протягом аналізованого періоду. Причинами різкого нарощення боргу у гривневому еквіваленті в 2014 р. – 2016 р. стали девальвація національної валюти та необхідність фінансування заходів зі стабілізації економічної ситуації в країні. Так, за даними Міністерства фінансів, залучені через механізм емісії ОВДП кошти були спрямовані на:

- рефінансування дефіциту державного бюджету;

- підтримку банківської системи шляхом поповнення статутних капіталів державних банків та банків з державним капіталом (Приватбанк, Ощадбанк, Укрексімбанк, Укргазбанк), а також для фінансування Фонду гарантування вкладів фізичних осіб;

- капіталізацію НАК «Нафтогаз» та субвенції місцевим бюджетам на проведення розрахунків з НАК «Нафтогаз»;

- відшкодування раніше неповернених сум ПДВ платникам податків.

Станом на початок 2018 р. загальний обсяг державного та гарантованого державою боргу становив 2,1 трлн грн. Відповідно до розрахунків Мінфіну на кінець 2018 р. його обсяг зросте до 2,7 трлн грн.

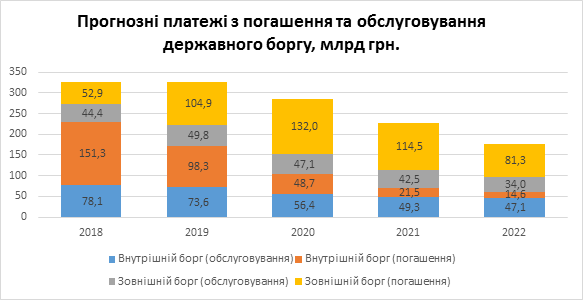

При цьому в наступні два роки очікуються максимальні навантаження на бюджет у частині погашення та обслуговування боргу.

Найбільші виплати за боргами передбачаються у 2018-2020 рр., при чому у цей період значними будуть виплати в іноземній валюті з піковими обсягами у 2020 р. За даними НБУ, пік виплати боргів, номінованих в іноземній валюті, припадає на 3 квартал 2020 р. і становитиме близько 3,3 млрд дол. США.

При цьому доцільно виділити ряд ризиків, що впливатимуть на здатність України обслуговувати та погашати борг у найближчому майбутньому.

Бюджетний ризик реалізовується через недовиконання плану надходжень чи незапланованого збільшення видатків. Станом на травень державний бюджет виконується з дефіцитом у 10,2 млрд грн. Слід також врахувати, що за перше півріччя бюджет отримав надходжень у вигляді перерахувань доходів НБУ та дивідендів Нафтогазу на суму…. Таким чином, протягом наступного часу зростатиме важливість забезпечення податкових надходжень, оскільки значна частина неподаткових надходжень вичерпалась у першому півріччі.

Додатковий тиск на дохідну частину становитиме недоотримання коштів від приватизації. Експерти прогнозують, що надходження становитимуть значно менше від запланованих 21,3 млрд грн. Частково компенсувати це дозволить запровадження механізму інвестування органами місцевого самоврядування в ОВДП .

Що стосується видаткової частини, зважаючи на майбутні президентські та парламентські вибори у 2019 та 2020 рр., існує загроза необґрунтованого збільшення видатків соціального спрямування, що ускладнить обслуговування та погашення існуючого боргу.

Ризик рефінансування реалізується через неможливість отримання капіталу у необхідному обсязі чи за прийнятною ціною. Найбільшою загрозою є зрив програми співпраці з МВФ, що крім прямих негативних наслідків, погіршить інвестиційну привабливість країни і підвищить вартість залучення нового боргу та обслуговування існуючого. Загрозливим також є падіння попиту на цінні папери країн, що розвиваються (у т.ч. і України).

Валютний ризик - враховуючи, що більше половини боргових зобов’язань номіновані в іноземній валюті, подальша девальвація гривні ускладнить погашення і обслуговування державного боргу. І хоча з початку року гривня зміцнилася на 7%, а на світових сировинних ринках спостерігається сприятлива для вітчизняних експортерів ситуація, існують ризики послаблення національної валюти. Зокрема, у разі припинення співпраці з МВФ та скорочення експортної виручки, відсутності необхідних реформ. Так, за песимістичним сценарієм МЕРТ курс у 2019 р. може становити 31,6гривні за долар, а вже у 2021 – 33,9 гривні за долар.

Ризик ліквідності реалізується за відсутності коштів для погашення та обслуговування боргу. За п’ять місяців 2018 р. золотовалютні резерви скоротились на 3,7% до 18,1 млрд дол. За словами очільника НБУ Я. Смолія їх достатньо, щоб вчасно і в повній мірі розраховуватись за боргами до кінця 2020 р. без залучення додаткового фінансування. Очевидно, що це можливе лише за збереження стабільності національної валюти, відсутності значних бюджетних витрат, сприятливій ситуації на світових фінансових та товарних ринках.

Підсумовуючи, слід додати, що рецепт своєчасного погашення боргів з одночасним збереженням економічної стабільності є лише один і він не є оригінальний: інтенсифікація реформ, подолання корупції та жорсткий контроль над видатками.