Компанія, 100 % акцій якої належить державі, створена з метою забезпечення та постачання підприємствам агропромислового комплексу матеріально-технічних ресурсів на умовах фінансового лізингу за кошти, передбачені у державному бюджеті.

Лі́зинг (англ. leasing – оренда, майновий найм) – діяльність, спрямована на інвестування фінансових коштів, яка полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна. Таке майно є власністю лізингодавця або набувається ним у власність за дорученням і погодженням із лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Метою діяльності Компанії є розвиток агропромислового виробництва, техніка й обладнання передаються у фінансовий лізинг на вигідних для сільгоспвиробників умовах (3–7 років під 7% середньорічних за умови внесення попереднього платежу (не менше 10%), на який не нараховується лізинговий платіж).

Із червня 2010 року фінансування НАК «Украгролізинг» здійснювалося за бюджетною програмою (КПКВК 6801020) «Збільшення статутного фонду НАК «Украгролізинг» для закупівлі технічних засобів для агропромислового комплексу з подальшою передачею їх на умовах фінансового лізингу».

Впродовж 2010–2014 років НАК «Украгролізинг» на збільшення статутного фонду отримала та освоїла з державного бюджету 846 млн грн.

Із 846 млн грн, спрямованих державою коштів для надання техніки у фінансовий лізинг аграріям під 7% середньорічних у середньому на 5 років, НАК «Украгролізинг» мала отримати близько 1 млрд грн валового доходу.

У 2015 році відповідно до Закону про Державний бюджет на збільшення статутного фонду НАК «Украгролізинг» передбачено 54 млн грн видатків.

Таким чином, Компанія залучає безвідсоткові кошти з державного бюджет, купує необхідну аграріям техніку, передає її у лізинг, за що отримує обов’язкові платежі (тіло кредиту + відсотки лізингодавця).

Здавалося б, діяльність такого підприємства повинна бути щонайменше беззбитковою, але з фінансових результатів діяльності вбачається зовсім інша картина.

Так, чистий дохiд від реалізації продукції (частина доходу, яка залишається на підприємстві після слати податків) у 2014 році становив 132,9 млн грн, у 2013 – 158,1 млн грн, у 2012 – 85,7 млн грн, у 2011 – 22,5 млн грн, у 2010 – 29,7 млн грн.

Інші операційні доходи, до яких можуть бути віднесені: дохід від реалізації виробничих запасів та одержані штрафи, пені, неустойки за порушення господарських договорів у 2014 році становили 26,2 млн грн, у 2013 – 4,2 млн грн, у 2012 – 13,2 млн грн, у 2011 – 4,7 млн грн, у 2010 – 26,9 млн грн.

Таким чином, якщо сумувати чистий дохід та інші операційні доходи, разом за 5 років Компанія отримала 504,1 млн грн доходів від основної діяльності при вкладених тільки державою 846 млн грн.

Розрив між вказаними сумами становить 341,9 млн грн. Отже, вкладаючи кошти у НАК «Украгролізинг», держава отримує не те, щоб прибуток, більше того – збиток, який перевищує 40%.

У 2014 році адміністративні витрати становили 45,8 млн грн.

Більшу половину адміністративних витрат становить фонд оплати праці (25,9 млн грн). Середня з/п працівника НАК «Украгролізинг» – 7,3 тис. грн/міс, що вдвічі перевищує середню зарплатню по країні.

Решта коштів, визначених як адміністративні витрати, використовується на утримання та обслуговування структурних підрозділів Компанії, при чому, три з 4-х дочірніх пiдприємств перебувають у стадiї лiквiдацiї; 26 із 27 сiльськогосподарських МТС не ведуть господарської дiяльності або також плануються до лiквiдацiї (функціонує лише ПАТ «Баштанська СГ МТС»).

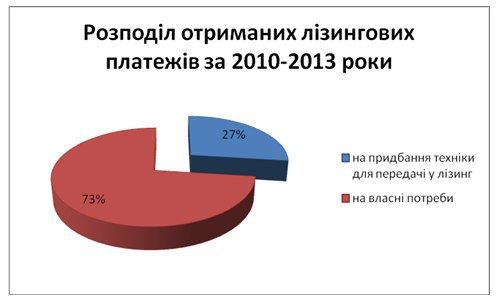

Фінансовий аудит виконання Державної цільової програми реалізації технічної політики в агропромисловому комплексі на період до 2015 року за 2010–2013 роки, проведений Державною фінансовою інспекцією України, показав, що за передану у фінансовий лізинг сільськогосподарську техніку до Компанії надійшло лізингових платежів на суму 225,6 млн грн, із яких лише чверть (60,1 млн грн) витрачено на придбання техніки для її подальшої передачі у фінансовий лізинг, а решта коштів на суму 165,5 млн грн (або 73 % від загальної суми надходжень) була спрямована на власні потреби Компанії.

Таким чином, роздутий апарат та структура НАК «Украгролізинг» «з’їдають» понад 25 млн грн щороку, а це – близько 20% чистого доходу від основного виду діяльності Компанії.

До інших витрат (оскільки відповідь на запит ГО «Публічний аудит» Компанія не надала) можна віднести втрати від уцінки фінансових інвестицій та необоротних активів, які в 2014 році становили 73,3 млн грн, у 2013 – 430 млн грн, у 2012 – 22 млн грн, у 2011 – 263,6 млн грн, у 2010 – 332,2 млн грн.

До прикладу, станом на 01.01.2013 за несплату лізингових платежів у несумлінних лізингоодержувачів вилучено техніку на загальну суму 159 млн грн, з якої передано у повторний лізинг лише на суму 13,3 млн грн, а решта техніки (145,7 млн грн) – на зберіганні, за яке Компанія несе витрати за статтею «Інші витрати».

Яскравим результатом неефективного управління бюджетними коштами НАК «Украгролізинг» є показники чистого фінансового результату. Так, у 2014 році збиток Компанії становив 55,5 млн грн, у 2013 – 450,7 млн грн, у 2012 – 16,6 млн грн, у 2011 – 3,1 млн грн, у 2010 – 17,3 млн грн.

Таким чином, Компанія зі статутним капіталом у розмірі 1,1 млрд грн, займаючись діяльністю, яка в принципі не може бути збитковою, за 5 років жодного разу не отримала чистого прибутку.

Індикатором благополуччя організації, на основі якого власник може оцінити ефективність функціонування та ведення бізнесу є чисті активи, які мають мати позитивне значення і перевищувати розмір статутного капіталу.

Вартість чистих активів = балансова вартість активів (509,4 млн грн) – всі види зобов’язань (забезпечень) Компанії (463,6 млн грн)

Станом на 01.01.15 вартість чистих активів НАК «Украгролізинг» становила 45,7 млн грн, що є 1/25, або 4% від статутного капіталу.

Зобов’язання Компанії склали 463,6 млн грн:

o довгострокові зобов’язання – 49 млн грн;

o поточна заборгованість за довгостроковими зобов’язаннями – 132,9 млн грн;

o поточна кредиторська заборгованість за товари, роботи, послуги – 4,4 млн грн;

o інші поточні зобов’язання – 276,6 млн грн.

При таких фінансових показниках Компанія має бути ліквідованою, а не отримувати фінансування від і без того спорожнілого державного бюджету. Проте, цього не відбувається, оскільки НАК «Украгролізинг» давно перетворилася в засіб збагачення окремих осіб, причетних до її діяльності.

Протягом 2010-2012 років 232,5 млн грн, або 25% загального обсягу фінансування державної програми НАК «Украгролізинг», було спрямовано на забезпечення сільськогосподарською технікою одного суб’єкта господарювання - ТОВ «ДПЗКУ – МТС». Відповідно до довідки ЄДРПОУ вказане підприємство не здійснює діяльність, пов’язану з виробництвом сільськогосподарської продукції.

ТОВ «ДПЗКУ-МТС» – сервісна компанія у складі ПАТ «Державна продовольча-зернова корпорація України», основними напрямами діяльності якої є надання послуг під час збирання врожаю зернозбиральними комбайнами та перевезення сільськогосподарської продукції.

Аналогічним чином ТОВ «Перлина Збруча» (Хмельницька область) отримало від НАК «Украгролізинг» обладнання для розливу мінеральної води на загальну суму 9,3 млн грн. Відповідно до реєстраційної інформації основним видом діяльності ТОВ «Перлина Збруча» є виробництво безалкогольних напоїв та розлив мінеральної води.

Висновки

Діяльність Компанії швидше нагадує процес перетікання коштів бюджету в кишені її керівників. Загалом така тенденція простежується у всіх державних підприємствах, менеджери яких незацікавлені у фінансовій успішності діяльності підприємства, отриманні ним прибутку, наповненні бюджету, а розглядають час управління ними виключно як можливість самозбагачення.

Підтвердженням того, що Компанією закуповувалась техніка, яка незатребувана у відповідній сфері, є той факт, що станом на березень 2013 року обладнання на суму понад 150 млн грн не було передане аграріям. Тобто, підприємством закуповується те, що насправді непотрібне, але, мабуть, корупційна складова схиляє чашу терезів на користь особистих інтересів, а не на користь державних.

Компанія зі статутним фондом у розмірі 1,1 млрд грн продовж 2010-2014 років освоїла близько 1 млрд грн бюджетних коштів та відсотків за передане у лізинг майно закінчує кожний фінансовий рік із збитками. При цьому, за результатами аналізу даних Державної казначейської служби України в частині надходжень до Державного бюджету, фактів повернення раніше залучених коштів не встановлено.

Основною метою діяльності НАК «Украгролізинг» (відповідно до статуту) є сприяння реалізації державної політики в сфері агропромислового комплексу, забезпечення ефективного функціонування і розвитку виробництва шляхом передачі товаровиробникам на умовах лізингу технічних засобів для зазначеного комплексу, надання виробничих послуг, організації технічного сервісу, отримання прибутку.

Аналіз результатів діяльності Компанії, згідно з метою створення, показав, що позитивні тенденції в розвитку та обсягах сільськогосподарського виробництва відсутні, а зазначена мета не виконується.