Курс национальной валюты - это градусник экономики. Индикатор внешней торговли страны, ее конкурентоспособности. Но не у нас. Украинский "градусник" привязан к экономике Соединенных Штатов. И потому он не отражает реального положения дел.

У страны, может быть, жар. А Нацбанк опускает градусник в холодную воду, чтобы сбить температуру до привычной отметки. Такие приемы можно простить ребенку, который не хочет идти в школу. Но не Национальному банку. Вот почему Международный валютный фонд настаивает на более гибком курсе гривны. В обязательствах Украины перед МВФ (Меморандум об экономической и финансовой политике, 16 июля 2010 года) об этом говорится особо.

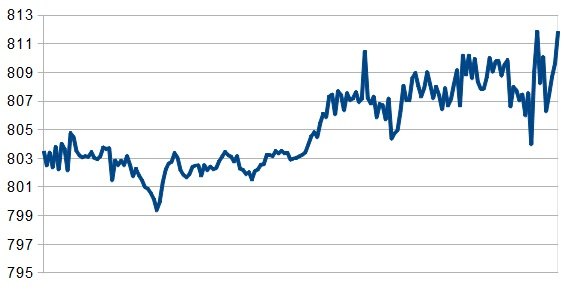

НБУ слово держит — официальный курс растет вслед за курсом на межбанковском рынке с отклонением не больше 2%. Курс на межбанке зависит от спроса и предложения на валюту внутри страны. Но правила торговли на этой площадке довольно жесткие — недавно НБУ "забанил" пять банков за валютные спекуляции. К тому же сам центробанк может формировать спрос или предложение при помощи интервенций из валютных резервов.

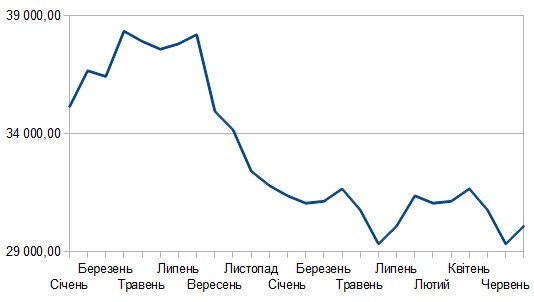

В последнее время НБУ все больше продает доллары, чем покупает. Резервы уменьшаются, хотя их все еще хватает на три с половиной месяца импорта. Опасной границей экономист инвесткомпании Dragon Capital Елена Белан называет объем резервов, которых хватит на три месяца импорта (примерно $25 млрд).

Как менялись резервы НБУ с начала 2011 года

"Если резервы Национального банка будут сокращаться более чем на $1 млрд в месяц несколько месяцев подряд, это тревожный знак для курсовой стабильности", - говорит Белан.

Если грянет кризис, подобный кризису 2008 года, то наши валютные запасы быстро сгорят в топке межбанка. Резкое падение национальной валюты вызовет проблемы и в банковской системе. По расчетам инвесткомпании ICU падение курса гривны на 30% приведет к проблемам в трех банках из тридцати крупнейших.

В НБУ это понимают. Но делать резкие движения до выборов не могут по политическим причинам. Ведь украинцы воспринимают курс гривны к доллару США как индикатор стабильности. Многие хранят сбережения в наличном долларе (по разным оценкам "под матрацами" хранится не менее $60 млрд) или на валютных депозитах. Другие платят по валютным кредитам. Любые колебания вносят сумятицу в планы людей, провоцируют панические настроения и недовольство властью. Поэтому до 28 октября — даты парламентских выборов — курс вряд ли сильно изменится.

Средневзвешенный курс грн/USD на межбанке

Другое дело после выборов. До сих пор непонятно, какой курс будет заложен в бюджет на 2013 год. Но уже есть серьезные документы, в которых правительство обозначило свое видение на этот счет, отмечает Алексей Капустинский, советник директора компании "Кредит-Рейтинг".

Первый документ — проспект эмиссии (выпуска) облигаций внешнего госзайма на $1 млрд со сроком погашения 4 июня 2014 года. В нем заложен средний курс на уровне 8,4 грн/USD в ближайшие два года. (PDF, стр. 117).

В похожем документе, но касающемся облигаций на общую сумму $2 млрд со сроком погашения в 2017 году Минфин прогнозировал тот же курс на 2013 год, но в 2014 году обещал средний курс в 8,6 грн/USD. (PDF, стр. 114).

Ведущие экономисты страны ожидают, что доллар в будущем году будет колебаться в диапазоне 8,1-8,9 грн/USD (Консенсус-прогноз, август 2012 года).

То есть по этому сценарию гривна будет дешеветь, однако не такими темпами как в 2008 году. (Тогда курс гривны рухнул с 5 до 8 грн/USD, то есть сразу на 60%). Сейчас речь идет о небольшом ослаблении на примерно 10%. Причем происходить это будет плавно, в течение одного-двух лет. Впрочем, это только один из возможных сценариев.

Как справедливо заметил аналитик Erste Bank Марьян Заблоцкий, более доходные гривневые вклады с 2009 года росли быстрее валютных. И паникеры, которые бежали от гривны все это время, проиграли. Но если точкой отсчета брать не 2009-й, а 2008-й год, картина получается противоположная. Угадать сложно, поэтому банкиры советуют хранить сбережения в разных активах. И уж никто не берется предсказывать курс в случае ажиотажа на валютном рынке, резкого ухудшения международной торговли или безответственного поведения чиновников.