Другий рік поспіль кардинальні зміни в оподаткуванні приймаються та вводяться в дію фактично за кілька днів

Фахівці розуміють, що тільки фіскальними методами всередині країни та зовнішніми грошовими запозиченнями всі ті складнощі, які зараз маємо, подолати неможливо. Потрібен передусім розвиток вітчизняної економіки, всіх її галузей. Одна з них - сільськогосподарська - якраз і працювала стабільно, давала понад 10 відсотків ВВП, 37 відсотків валютних надходжень до бюджету країни, створювала робочі місця, виконувала свої соціальні зобов'язання перед територіальними громадами, у яких орендує землю. І малий та середній бізнес у цьому процесі відіграє надзвичайно велику роль.

Сьогодні в Україні реально діють понад 40 тисяч фермерських господарств, які вирощують овочі, фрукти, інші сільськогосподарські культури, виробляють молоко, м'ясо, сало, мед - по суті, все, що відповідає потребам ринку. Спільно з агробізнесом середнього рівня вони забезпечують продовольчу безпеку країни, дають роботу тисячам працівників. А от чи буде так і надалі, коли під тиском нових умов оподаткування вони не зможуть повноцінно продовжувати свою діяльність, - це ще питання.

Агровиробники в цілому не проти податкових змін, вони не згодні з тим, як ці зміни приймаються і вводяться в дію. Не можна другий рік поспіль приймати кардинальні зміни в оподаткуванні та вводити їх в дію через 6 днів. Взагалі, для нормального функціонування будь-якого бізнесу дуже важлива стабільність і передбачуваність податкового законодавства, можливість планування податкових витрат і платежів.

Тож, якщо Закон "Про внесення змін до Податкового кодексу", залишиться в тому вигляді, в якому він зараз є, більшість фермерських господарств або ж збанкрутує, або ж піде навіть не просто в "тінь", а в глибоке "підпілля", з якого взагалі ні копійки не надходитиме до бюджету держави.

Про «податковий компроміс» та збереження ідеї децентралізації, завдяки аграріям

Коротко нагадаємо, що взагалі пропонував уряд. Три основні моменти:

• відміна спецрежиму ПДВ для аграріїв;

• відміна єдиного податку 4-ої групи (до 2015 року – фіксований сільськогосподарський податок), що змушувало б значну кількість сільськогосподарських виробників сплачувати податок на прибуток;

• планувалося запровадити податок на нерухомість, що лягло б тягарем на аграріїв.

Почнемо зі спецрежиму оподаткування ПДВ для сільськогосподарських товаровиробників. Тільки після того, як урядовці побачили, що аграрії не мовчатимуть і що повна відміна спецрежиму ПДВ у парламенті не пройде, була запропонована схема 75 на 25, тобто підприємства повинні платити 75% ПДВ до бюджету, а лише 25% перераховувати на спецрахунок для власного розпорядження. Тут потрібно розуміти, що є виробники, які працюють на зовнішній ринок, а є ті, які працюють переважно на внутрішній ринок. Якщо мова йде про виробництво м’ясо-молочної продукції, яєць та продукції овочівництва, плодівництва, виноградарства – це внутрішній ринок. Відтак він міг стати повністю не конкурентоздатним, тому що, наприклад, вартість кормів зростає у зв'язку зі зростанням фіскального навантаження. А піднімати ціни для споживачів неможливо, купівельна спроможність і так на межі.

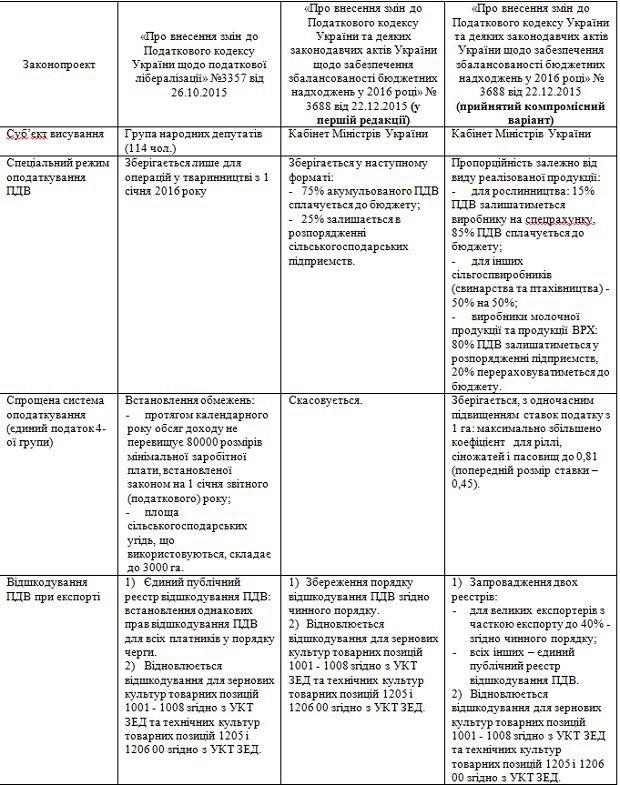

Врешті було досягнуто мінімального компромісу - згідно з новими умовами в рослинництві 85% ПДВ має оплачуватися до бюджету, а 15% залишатися виробникові, у молочному скотарстві діє пропорція 20:80, а для виробників іншої продукції тваринництва, за виключенням продукції ВРХ діє пропорція 50:50 (табл. 1)

Звичайно, рішення залишати в розпорядженні господарств 80% від ПДВ не покращить ситуацію, але хоча б не допустить остаточного знищення молочного виробництва України. Враховуючи негативну динаміку у тваринницькій галузі у 2015 році - скорочення поголів’я ВРХ, загальна сума, передбачена у бюджеті-2016 на державну підтримку цієї галузі, потребує значного збільшення. Наразі, вона складає лише 50 млн. грн., що становить 3,4% від загальної суми виділених коштів на АПК на 2016 рік. При цьому, майже половина з передбаченої загальної суми йде на фінансування Апарату профільного міністерства.

Окрім часткового збереження спецрежиму, все ж вдалося зберегти і єдиний податок 4-ої групи (до 2015 року – фіксований сільськогосподарський податок), але з підвищеними ставками податку. Це фактично, в порівнянні з 2014 роком, підвищення приблизно в 40 раз. У 2015 – підвищення було у 21 раз. Тобто, у 2014 році це було 6 грн. на га, у 2015 – 120-130 грн. на га, у 2016 – буде 216 грн. на га. Але сільгоспвиробники розуміють, якщо не буде цього податку – сільські ради залишаться без бюджетів, адже сільські бюджети формуються переважно за рахунок єдиного податку. За умови його відміни громади взагалі б не отримували або отримували б мізерні кошти для власних потреб. А найголовніше – ідея децентралізації для села, яка була запропонована, була б знищена.

Вдалося залишити також норму, відповідно до якої за будівлі і споруди не платиться податок на нерухомість.

Таблиця 1

Податкова реформа-2016: що пропонувалося і що прийнято

Ні виробники, ні ДФС не готові до введення 3-х видів обліку ПДВ з 1 січня

Після прийняття Верховною Радою нових умов оподаткування аграрного сектора, виробники зіткнулися з безліччю проблем, адже на практиці одна компанія може займатися і рослинництвом, і тваринництвом. Вони не виділені в окремі юридичні особи, та правильно відобразити ПДВ бухгалтерам дуже складно.

Сільське господарство (як і будь-яке інше виробництво) є складним тривалим процесом зі складною схемою обліку та використання товарно-матеріальних цінностей, незавершеного виробництва, готової продукції, їх оцінки та переоцінки.

Введення 3-х видів обліку ПДВ для сільгосппродукції (зернові та технічні культури, тваринництво, інша с / г продукція та послуги) вимагає складних налаштувань облікових систем і їх тестування. Розподілений облік вже необхідно вести зараз, господарську діяльність зупинити не можна, а облікові системи не готові.

Велике занепокоєння серед бухгалтерів сільгосппідприємств викликає те, що на сьогодні фактично немає роз'яснень фіскальної служби щодо поділу податкового кредиту між напрямами адміністрування ПДВ, адже вони самі не знають цього. За словами самих співробітників ДФС, така система могла б запрацювати з 1 квітня. Те, що певний перехідний період потрібен, хоча б 30 робочих днів, - відзначає і глава парламентського комітету з питань податкової та митної політики Ніна Южаніна.

Це підстава для корупції. Кожен раз, коли до агровиробника буде приходити інспектор, він скаже, що ви неправильно зробили розщеплення. Аграріям доведеться або давати хабарі, або податківці будуть блокувати роботу підприємства.

Введення двох реєстрів на відшкодування ПДВ при експорті – можливість виникнення корупційних схем

Ще одна явна корупційна схема – прийняте парламентом рішення, запропоноване урядом, про розділення публічного реєстру заявок на відшкодування ПДВ при експорті на дві частини:

перший – для великих експортерів з часткою експорту до 40% – згідно чинного порядку;

другий – для всіх інших (переважно дрібних експортерів) – єдиний публічний реєстр відшкодування ПДВ.

Перше, чи зможе держава цю норму реалізувати, адже сьогодні заборгованість по поверненню ПДВ, за останніми заявами ДФС, складає близько 10 млрд. грн. У бюджеті просто не передбачено достатньої для цього кількості коштів, а відповідна стаття витрат держбюджету була, навпаки, додатково скорочена на 6,6 млрд грн. Тому сумніви щодо повернення цілком вмотивовані.

Друге, фактично це позбавляє середніх і малих фермерів, а також їх об'єднання - кооперативи, можливості вчасного отримання і в повному обсязі відшкодування ПДВ при експорті всієї своєї продукції, а не тільки зернових і технічних культур. Також це зберігає можливості для вимагання хабарів та проявів корупції при формуванні реєстрів. Словом, питань більше, ніж відповідей.

Необхідно замість двох реєстрів відшкодування ПДВ створити єдиний відкритий реєстр з однаковою системою хронологічного відшкодування податку на додану вартість. Усі матимуть однакові права відшкодування ПДВ у порядку черги.

Відміна спецрежиму ПДВ призведе до значного підвищення цін на сільгосппродукцію на внутрішньому ринку

Більшість народних депутатів-аграріїв не голосували за проект податкової реформи-2016 навіть у прийнятому парламентом форматі, залишаючись солідарними з селянами на позиції залишення спецрежиму ПДВ до січня 2018 року (як це було закріплено у Коаліційній угоді) при підготовці нового податкового кодексу, який потрібно сформувати до 1 липня 2016 року.

Адже сільське господарство - єдина галузь, яка продемонструвала ефективність системи оподаткування ПДВ у такому форматі, що дозволило розвиватися не тільки товаровиробникам, а й громаді, на території якої таке виробництво розміщується. Спецрежим ПДВ був головним некорумпованим стабілізуючим фактором для АПК з 1999 року, який дав можливість сільському господарству піднятися з колін, залучити інвестиції у галузь, стати соціально відповідальним перед сільськими громадами: надавати робочі місця селянам, ремонтувати дороги, підтримувати дитсадки, школи тощо.

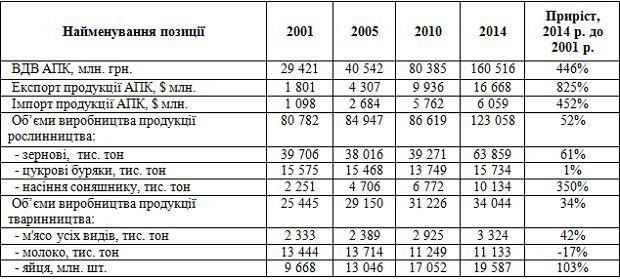

У підтвердження дієвості спецрежиму ПДВ для аграріїв, як ефективної форми непрямої державної підтримки, красно говорить і статистика (табл. 2).

Таблиця 2

Динаміка ключових показників розвитку агропромислового комплексу України після впровадження спеціального режиму ПДВ для сільськогосподарських товаровиробників

Джерело: Державна служба статистики України, Національний банк України.

Відміною спецрежиму ми піднімаємо ціни на сільгосппродукцію на внутрішньому ринку, забезпечуємо підтримку «обраних» експортерів і боляче б’ємо по внутрішньому сільгоспринку. Тому уряду потрібно задуматися над системою дотування вже у цьому році, в першу чергу для тваринництва. Хоча, відповідно до угоди про СОТ, ми обмежені цифрою у 3 млрд. грн.

Враховуючи вимоги СОТ та корупційний фактор прямої бюджетної підтримки, однозначно необхідне вдосконалення механізму непрямої державної підтримки АПК.

Зокрема, потребує висвітлення стаття видатків у держбюджеті-2016 щодо здешевлення кредитів для сільськогосподарських товаровиробників. А це сума – 300 млн. грн. Яким чином і через які банки буде проводитися кредитування? Потрібно вимагати публічності в реалізації даного питання. Не забуваймо, що вимогами СОТ передбачено суму дотацій на АПК, що не перевищує 3 млрд. грн. У держбюджеті-2016 передбачено лише 1,5 млрд. грн. на держпідтримку аграріїв, тобто половину. Варто внести відповідні зміни до чинного бюджету й передбачити не 300 млн. грн. на компенсацію по кредитам, а 1,8 млрд. грн. загалом. Таким чином ми простимулюємо і банківський сектор за рахунок росту ділової активності аграріїв, а також забезпечимо фінансовими ресурсами фермерів для посівної кампанії чи збору урожаю.

А, за умови повної відміни спецрежиму ПДВ, потрібно розробити новий не менш ефективний механізм стимулювання сільського господарства в Україні. Тут проблема полягає в тому, що у нас немає стратегії виходу України з кризи і програм подальшого розвитку економіки. Комплексної картини як не було, так і немає. В Україні якось прийнято заміняти стратегію економічного розвитку бюджетом.

З іншого боку, наші міжнародні партнери наголошують, що у ході податкової реформи потрібно не лише підвищення чи зниження податкових ставок, а комплексна боротьба з корупцією у сфері сплати податків. Тому, насамперед, має відбутися повномасштабна реформа фіскальної служби - перетворення її з каральної у сервісну службу для платників податків.

Але замість того, щоб переконати наших кредиторів в здатності коаліції діяти разом і проводити ефективні реформи, уряд всілякими кулуарними методами, в тому числі, зіштовхуючи великий бізнес проти малого, намагається збільшити податковий тиск на бізнес, зокрема, залишити аграріїв без жодної державної підтримки, змушуючи їх виходити на вулицю і захищати свої права.